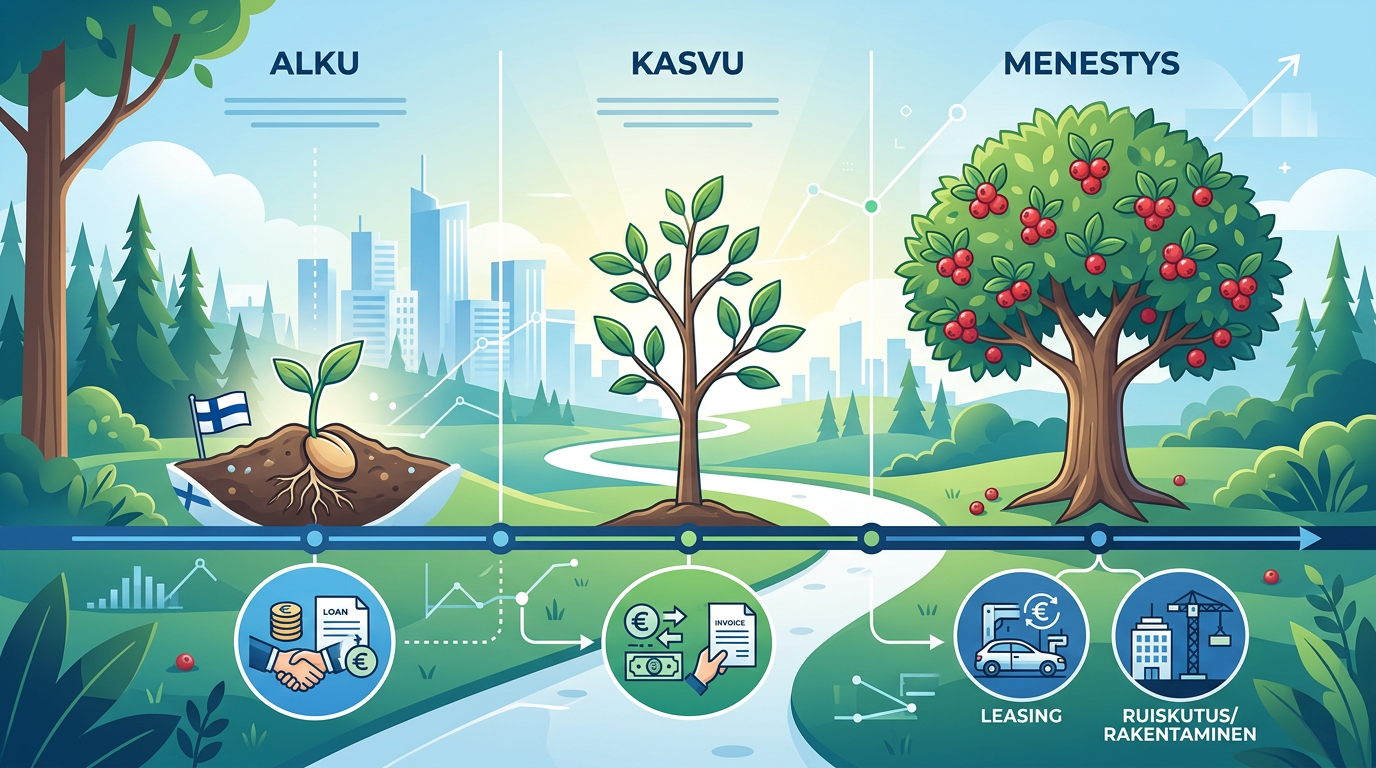

Jokainen yrittäjä tietää, että yrityksen matka on sarja erilaisia vaiheita. Alussa kaikki energia menee toiminnan käynnistämiseen, sitten taistellaan kasvukipujen kanssa ja lopulta pyritään vakiinnuttamaan asema ja laajentamaan toimintaa. Yhtä lailla kuin liiketoiminnan strategiat, myös rahoitustarpeet elävät ja muuttuvat yrityksen mukana. Se, mikä toimi perustamisvaiheessa, ei välttämättä ole tehokkain ratkaisu kasvun kynnyksellä.

Yleinen virhe on ajatella yritysrahoitusta yhtenä, staattisena palikkana. Todellisuudessa se on dynaaminen työkalupakki, josta tulee osata valita oikea väline oikeaan aikaan. Tässä artikkelissa käymme läpi pk-yrityksen elinkaaren eri vaiheet ja niihin parhaiten soveltuvat rahoitusmuodot – konkreettisten esimerkkien ja laskelmien avulla. Tavoitteena on antaa sinulle eväät tehdä strategisia rahoituspäätöksiä, jotka tukevat yrityksesi menestystä jokaisessa käänteessä.

Käynnistysvaihe: Vankka perusta tulevaisuudelle

Kun yritysidea on kirkas ja liiketoimintasuunnitelma hiottu, on aika hankkia tarvittava alkupääoma. Tässä vaiheessa rahoitusta tarvitaan tyypillisesti ensimmäisiin konkreettisiin investointeihin, jotka mahdollistavat toiminnan aloittamisen.

Tyypilliset rahoitustarpeet:

- Ensimmäiset laite- ja ohjelmistohankinnat (esim. tietokoneet, erikoistyökalut, lisenssit)

- Yrityksen perustamiseen liittyvät kulut (esim. rekisteröintimaksut, kirjanpidon aloitus)

- Varaston perustaminen tai ensimmäisten materiaalien osto

- Markkinoinnin aloitus ja verkkosivujen rakentaminen

- Puskuri ensimmäisten kuukausien kiinteiden kulujen, kuten vuokran ja palkkojen, kattamiseen.

Rahoitusvaihtoehdot käynnistysvaiheessa

Usein ensimmäinen rahoituslähde on yrittäjä itse omilla säästöillään. Tämä sitouttaa yrittäjän, mutta harvoin se riittää yksinään. Onneksi vaihtoehtoja on.

-

Finnveran Alkutakaus: Erinomainen työkalu uudelle yrittäjälle. Finnvera voi taata jopa 80 % pankista tai rahoitusyhtiöstä haettavasta lainasta (max. 80 000 €). Tämä madaltaa merkittävästi rahoittajan riskiä ja parantaa lainansaantimahdollisuuksia, kun yrityksellä ei vielä ole näyttöjä.

-

Pankkilaina tai vakuudellinen yrityslaina: Perinteinen pankkilaina on mahdollinen, mutta vaatii usein vankat henkilökohtaiset vakuudet, kuten kiinteistön tai sijoituksia. Prosessi voi myös olla hidas.

-

Vakuudeton yrityslaina: Jotkin modernit rahoittajat, kuten Laskuraha, tarjoavat vakuudettomia yrityslainoja myös aloittaville yrityksille. Tällöin päätös perustuu vahvasti liiketoimintasuunnitelmaan ja yrittäjän taustaan. Hakuprosessi on tyypillisesti nopea.

Esimerkki: Konsulttitoimiston alkuinvestoinnit

Uusi markkinointikonsultti perustaa toiminimen. Hän arvioi tarvitsevansa 10 000 € alkuinvestointeihin:

- Tehokas kannettava tietokone ja näyttö: 3 000 €

- Ohjelmistolisenssit (Adobe, CRM, projektinhallinta): 1 500 €

- Verkkosivujen ja brändi-ilmeen teettäminen: 3 500 €

- Digimarkkinoinnin aloitus (Google & LinkedIn): 2 000 €

Hän hakee 10 000 euron yrityslainaa 24 kuukauden maksuajalla. Lainantarjoaja antaa tarjouksen, jossa kokonaiskustannus (pääoma + korot ja kulut) on 11 800 €. Tämä tarkoittaa 1 800 € rahoituskustannusta. Konsultti laskee, että saadakseen lainan takaisin ja itselleen palkkaa, hänen on hankittava ensimmäisen 3 kuukauden aikana yksi keskikokoinen asiakasprojekti (arvo 15 000 €). Rahoituksen avulla hän saa ammattimaisen alun ja pystyy palvelemaan asiakkaita tehokkaasti heti ensimmäisestä päivästä lähtien. Ilman lainaa hän joutuisi aloittamaan vanhalla koneella ja ilman kunnollisia työkaluja, mikä hidastaisi myyntiä ja heikentäisi palvelun laatua. Rahoituksen hankkiminen on tässä selkeästi kannattava strateginen päätös.

Kasvuvaihe: Kassavirran ja käyttöpääoman hallinta

Yritys on saatu käyntiin, asiakkaita on ja laskutus rullaa. Paradoksaalisesti juuri tämä on vaihe, jossa moni yritys ajautuu kassakriisiin. Kasvu sitoo pääomaa: laskuja lähetetään, mutta rahat tulevat tilille vasta 30, 60 tai jopa 90 päivän päästä. Samaan aikaan on maksettava palkat, vuokrat, verot ja ostettava lisää materiaaleja seuraavia toimituksia varten. Tämä on klassinen käyttöpääomaongelma.

Tyypilliset rahoitustarpeet:

- Kassavajeen paikkaaminen pitkien maksuaikojen vuoksi

- Lisähenkilöstön palkkaaminen kasvavaa kysyntää varten

- Suurempien varastoerien hankkiminen

- Markkinointi-investoinnit kasvun kiihdyttämiseksi

Rahoitusvaihtoehdot kasvuvaiheessa

Tässä vaiheessa rahoituksen tulee olla joustavaa ja nopeaa. Rahoitusratkaisut, jotka perustuvat yrityksen myyntiin, ovat usein tehokkaimpia.

-

Laskurahoitus (Factoring): Tämä on kasvavan yrityksen paras ystävä. Laskurahoituksella yritys voi myydä lähettämänsä laskut rahoitusyhtiölle ja saada rahat tililleen heti, tyypillisesti jopa vuorokauden sisällä. Se on nopea ja tehokas tapa muuttaa myyntisaamiset välittömästi käteiseksi. Koska rahoitus perustuu asiakkaasi maksukykyyn, se on usein helpompi saada kuin perinteinen laina.

-

Vakuudeton yrityslaina: Lyhytaikainen yrityslaina on hyvä vaihtoehto, kun rahoitustarve on selkeä ja kertaluontoinen, kuten markkinointikampanja tai laitehankinta. Se tarjoaa ennustettavuutta selkeän takaisinmaksuaikataulun myötä.

Esimerkki: Rakennusalan alihankkijan kassanhallinta

Putkiremontteja tekevä PK-yritys saa suuren 80 000 € urakan pääurakoitsijalta. Maksuehto on tyly 60 päivää netto. Urakkaa varten yritys joutuu palkkaamaan kaksi työntekijää lisää ja ostamaan materiaaleja 25 000 € edestä. Palkat ja verot seuraavalle kahdelle kuukaudelle ovat yhteensä 30 000 €. Yhteensä välittömiä kuluja on 55 000 €, mutta rahat urakasta tulevat vasta kahden kuukauden päästä.

Vaihtoehto A: Sinnittely. Yritys yrittää neuvotella tavarantoimittajien kanssa pidempiä maksuaikoja ja käyttää kaikki omat puskurinsa. Riskinä on, että kassavarat loppuvat, palkanmaksu viivästyy ja yrityksen maine kärsii.

Vaihtoehto B: Laskurahoitus. Heti urakan valmistuttua ja laskun lähetyksen jälkeen yritys myy 80 000 € laskun Laskurahalle. Se saa tililleen esimerkiksi 97 % laskun summasta, eli 77 600 €, heti seuraavana päivänä. Laskurahan palkkio on 3 %, eli 2 400 €. Tämän kustannuksen avulla yritys:

- Maksaa materiaalit ja palkat ajallaan.

- Välttää stressin ja voi keskittyä seuraavan projektin myyntiin.

- Pystyy tarttumaan heti uuteen urakkatarjoukseen, koska käyttöpääomaa on saatavilla.

2 400 € kustannus 80 000 € projektin kassavirran varmistamisesta ja uuden liiketoiminnan mahdollistamisesta on pieni hinta. Tämä on täydellinen esimerkki siitä, miten laskurahoitus toimii kasvun moottorina.

Laajentumis- ja vakiintumisvaihe: Strategiset investoinnit

Kun yrityksen toiminta on vakaata ja kassavirta ennustettavaa, katse kääntyy tulevaisuuteen ja suurempiin, strategisiin investointeihin. Nyt ei enää paikata kassavajeita, vaan rakennetaan tulevaisuuden kilpailukykyä.

Tyypilliset rahoitustarpeet:

- Uusien tuotantokoneiden tai -laitteiden hankinta

- Toimitilojen laajentaminen tai uuden toimipisteen avaaminen

- Yritysoston rahoittaminen

- Merkittävät panostukset tuotekehitykseen tai digitalisaatioon

Rahoitusvaihtoehdot laajentumisvaiheessa

Investoinnit ovat suuria ja pitkävaikutteisia, joten myös rahoitusinstrumenttien on oltava sen mukaisia.

-

Leasing (Rahoitusleasing): Erinomainen tapa hankkia kalliita koneita, laitteita tai ajoneuvoja ilman, että koko kauppasummaa sidotaan kerralla. Yritys maksaa kuukausittaista leasing-vuokraa ja voi tyypillisesti lunastaa laitteen itselleen sopimuskauden päätteeksi. Leasing-kulut ovat verotuksessa vähennyskelpoisia kuluja, eikä hankinta rasita tasetta samalla tavalla kuin ostaminen.

-

Vakuudellinen tai vakuudeton yrityslaina: Suuremmat, pitkäaikaiset yrityslainat sopivat hyvin esimerkiksi toimitilojen remontointiin, yritysostoon tai laajaan tuotekehitysprojektiin. Vakiintuneella yrityksellä on jo olemassa olevaa liiketoimintaa vakuutena, mikä parantaa lainaehtoja.

Esimerkki: Kuljetusyrityksen kaluston uusiminen

Kuljetusyritys Oy on toiminut viisi vuotta ja sen kalusto alkaa ikääntyä. Uusi, 120 000 € maksava kuorma-auto vähentäisi polttoainekuluja 15 % ja olisi merkittävästi luotettavampi, vähentäen huoltokustannuksia ja kalliita seisokkipäiviä. Yrityksellä on kaksi vaihtoehtoa:

-

Osto yrityslainalla: Yritys hakee 120 000 € lainan 5 vuoden maksuajalla. Kuukausierä on korkoineen noin 2 200 €. Auto on heti yrityksen omaisuutta ja se kirjataan taseeseen. Yritys on itse vastuussa kaikista huolloista, korjauksista, vakuutuksista ja renkaista.

-

Rahoitusleasing: Yritys tekee leasing-sopimuksen 5 vuodeksi. Kuukausierä on esimerkiksi 1 800 € ja se sisältää usein määräaikaishuollot. Yritys ei omista autoa, eikä se rasita tasetta. Sopimuskauden jälkeen yritys voi joko lunastaa auton sovitulla jäännösarvolla, jatkaa sopimusta tai vaihtaa auton uuteen.

Leasing vapauttaa pääomaa yrityksen muuhun käyttöön. Vaikka auto ei olekaan yrityksen omaisuutta sopimuskaudella, sen taloudellinen hyöty on täysin käytössä. Monelle vakiintuneelle yritykselle leasing onkin taloudellisesti järkevin ja joustavin tapa hallita kalustoa.

Rahoituksen todelliset kustannukset: Nimelliskorko vs. Todellinen vuosikorko

Kun vertailet eri rahoitusvaihtoehtoja, älä tuijota ainoastaan nimelliskorkoa. Se on vain yksi osa kokonaisuutta. Ainoa tapa rehellisesti vertailla eri lainojen ja luottojen kuluja on tarkastella todellista vuosikorkoa.

- Nimelliskorko: Lainan pääomalle laskettava korko. Se ei sisällä mitään muita kuluja.

- Todellinen vuosikorko: Tämä luku sisältää nimelliskoron lisäksi kaikki muut lainaan liittyvät kulut, kuten avausmaksut, tilinhoitopalkkiot ja muut hallinnolliset kulut. Se on standardoitu laskentatapa, joka kertoo rahoituksen hinnan prosenttimuodossa vuodelle laskettuna.

Vertailuesimerkki: 15 000 € yrityslaina, 12 kk maksuaika

| Rahoittaja | Nimelliskorko | Avausmaksu | Tilinhoitomaksu (/kk) | Todellinen vuosikorko |

|---|---|---|---|---|

| Tarjoaja A | 7 % | 300 € | 15 € | n. 13,3 % |

| Tarjoaja B | 9 % | 0 € | 0 € | 9,0 % |

Kuten taulukosta näkyy, Tarjoaja B on halvempi vaihtoehto, vaikka sen nimelliskorko on korkeampi. Avausmaksu ja kuukausittaiset tilinhoitopalkkiot nostavat Tarjoaja A:n kokonaiskustannuksia merkittävästi. Vaadi aina nähdä todellinen vuosikorko ja lainan kokonaiskustannus euroissa ennen päätöksentekoa.

Yhteenveto: Oikea työkalu oikeaan aikaan

Onnistunut yritysrahoitus ei ole rakettitiedettä, vaan strategista suunnittelua. Tunnistamalla yrityksesi elinkaaren nykyisen vaiheen ja sen erityistarpeet, osaat valita työkalupakistasi tehokkaimman ratkaisun.

- Aloitusvaiheessa fokus on perustan luomisessa, usein Finnveran tai pienen yrityslainan avulla.

- Kasvuvaiheessa tärkeintä on kassavirran hallinta, johon laskurahoitus on ylivoimainen työkalu.

- Vakiintumis- ja laajentumisvaiheessa katse on tulevaisuudessa, ja strategisia investointeja rahoitetaan usein leasingilla tai suuremmilla lainoilla.

Muista aina vertailla rahoituksen todellisia kustannuksia ja laskea, miten investointi maksaa itsensä takaisin. Rahoitus ei ole vain kulu, vaan investointi, joka oikein käytettynä kiihdyttää yrityksesi matkaa kohti seuraavaa vaihetta.

Olipa yrityksesi tilanne mikä tahansa, me Laskurahalla olemme valmiita auttamaan. Tarjoamme joustavia ratkaisuja pk-yritysten muuttuviin tarpeisiin. Tarvitsetko käyttöpääomaa heti myyntisaatavistasi vai suunnitteletko tulevaisuuden investointia? Tutustu laskurahoitukseen ja yrityslainaan sivuillamme tai jätä hakemus – asiantuntijamme auttavat sinua löytämään juuri oikean ratkaisun.

Tarvitsetko rahoitusta?

Saat alustavan rahoituspäätöksen jo 24 tunnissa — ilman sitoumuksia.